English

English Español

Español 中文

中文

Noticias

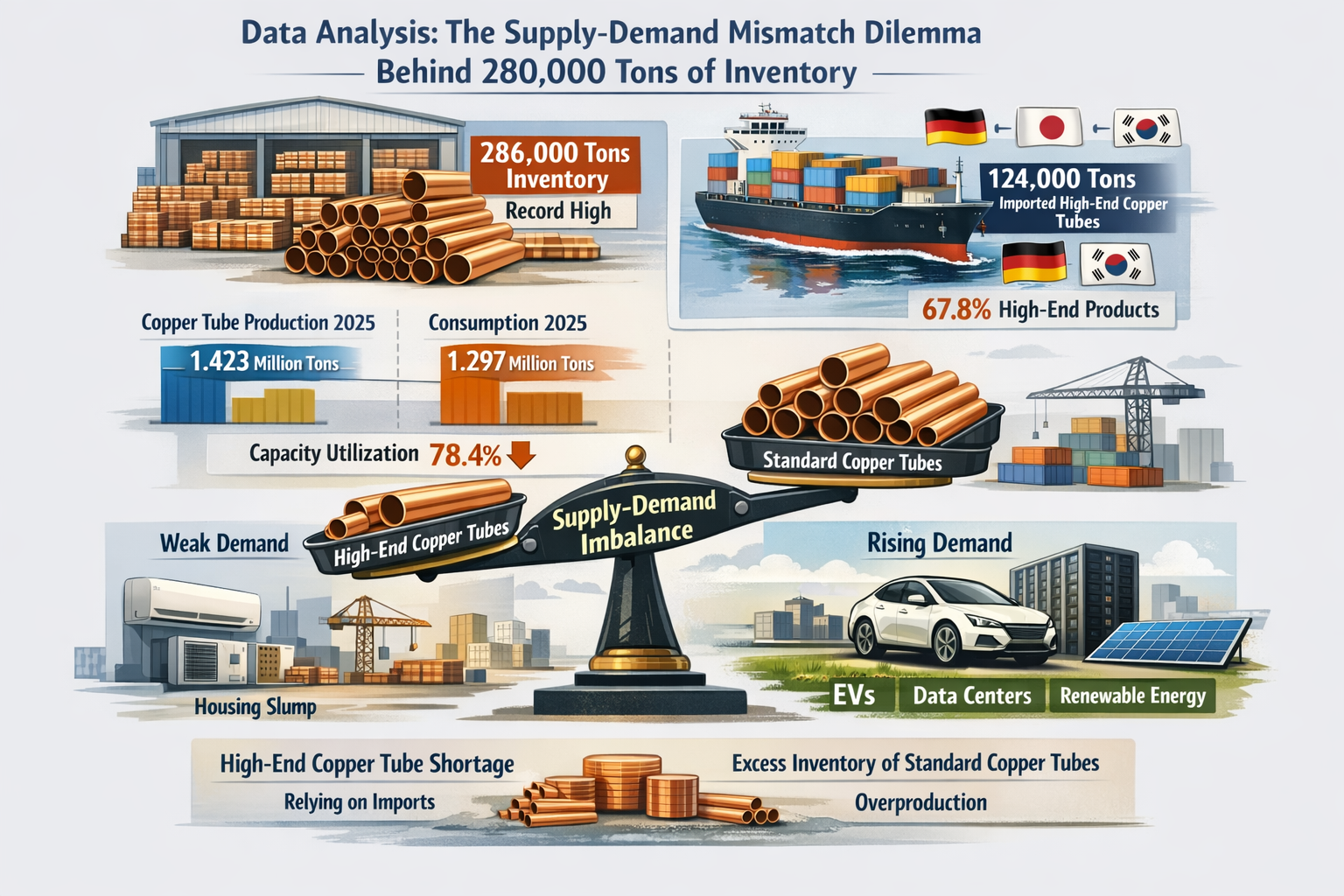

INICIO / Noticias / Noticias de la industria / Por un lado, hay un retraso de 280.000 toneladas de inventario y, por otro, un costo de importación anual de 3.000 millones de dólares: ¿Cuándo se resolverá el “dulce problema” de la industria de tubos de cobre de China?